Una amenaza silenciosa para los pueblos: la crisis agraria que nadie quiere mirar

En los últimos quince años, el modelo agrario tradicional en España ha entrado en una fase crítica. No se trata solo de un problema económico, sino de una transformación profunda que afecta al territorio, al empleo, a la estructura demográfica y, en última instancia, a la viabilidad de decenas de comarcas rurales. La raíz del problema está clara: los ingresos de los agricultores apenas han crecido, mientras los costes de producción se han disparado. Y cuando producir cuesta más de lo que se ingresa, la única salida para muchos es dejarlo.

· PUBLICIDAD ·

· PUBLICIDAD ·

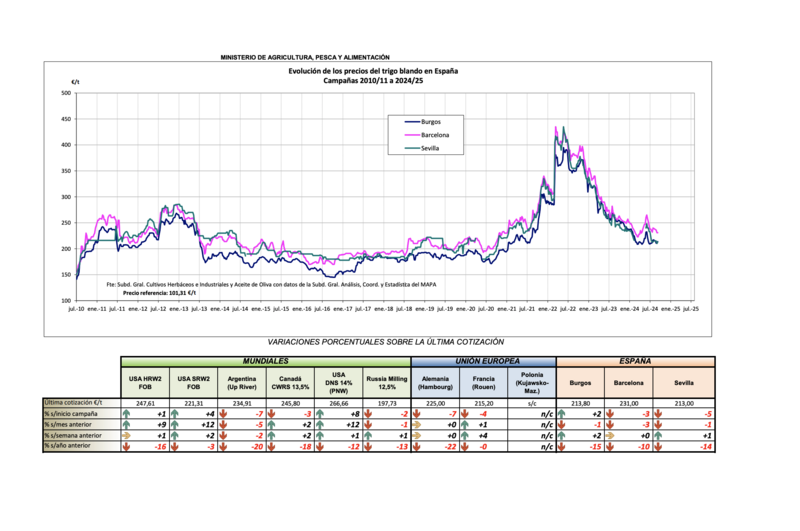

TRIGO BLANDO Y CEBADA: QUINCE AÑOS DE PRECIOS CONTENIDOS

La evolución de los precios del trigo blando y la cebada entre las campañas 2010/11 y 2024/25, recogida en los informes del Ministerio de Agricultura, Pesca y Alimentación (MAPA), confirma una percepción ampliamente compartida entre los agricultores: los ingresos por tonelada apenas han variado en los últimos 15 años.

Trigo blando

Los precios del trigo blando han oscilado en una banda de entre 180 y 210 €/t durante más de una década. Esa estabilidad se rompió brevemente entre 2021 y 2022, cuando el precio se disparó por encima de los 400 €/t debido al contexto internacional —conflictos, encarecimiento de materias primas, tensiones logísticas—. Pero esa subida fue coyuntural. Desde 2023, los precios han vuelto a descender y, en la campaña 2024/25, se sitúan de nuevo entre los 210 y 230 €/t, según la provincia.

Este retorno a valores similares a los de 2010, tras un repunte excepcional, refuerza la sensación de estancamiento a largo plazo que denuncian los profesionales del campo

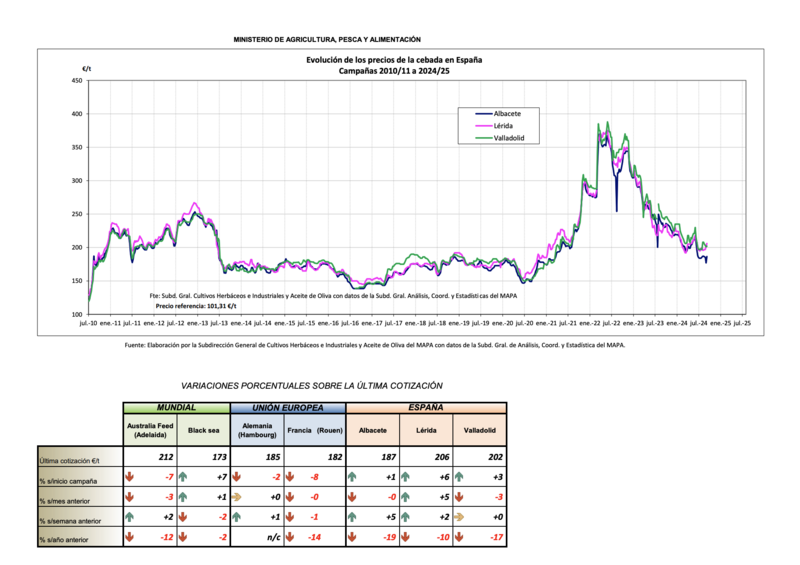

Cebada

La cebada muestra una evolución casi paralela. Entre 2010 y 2020, su precio se mantuvo en torno a los 170–200 €/t, con variaciones leves según la campaña y la zona. El alza coyuntural de 2022 también empujó su cotización hasta superar los 350 €/t, pero en 2024/25 ha regresado a niveles más bajos: en torno a 200–210 €/t, con diferencias entre Albacete, Lérida o Valladolid.

La lectura es clara: si se descuenta el efecto puntual del bienio inflacionario 2021–2022, el precio medio de la cebada tampoco ha crecido de forma significativa en quince años.

El estancamiento como tendencia

Aunque pueda parecer que los precios han subido por los picos recientes, la realidad es que, en términos estructurales, los ingresos por tonelada de cereal apenas han mejorado respecto a 2010. Esta contención prolongada de precios, en un entorno de costes crecientes, está erosionando la rentabilidad agraria y empujando al abandono a muchas pequeñas explotaciones.

· PUBLICIDAD ·

· PUBLICIDAD ·

LO QUE SE PAGA POR PRODUCIR: UNA ESCALADA QUE NO SE FRENA

Mientras los precios de venta de cultivos como el trigo o la cebada se han mantenido estables durante más de una década, los costes de producción han evolucionado de forma desigual, con aumentos importantes en algunos insumos clave, especialmente el gasóleo agrícola.

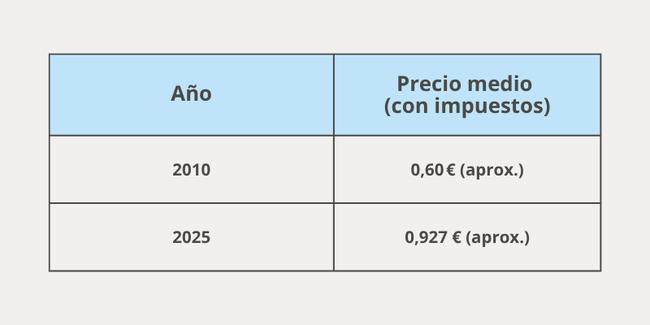

El gasóleo agrícola: una carga cada vez mayor

Uno de los costes estructurales más relevantes para cualquier explotación agraria es el gasóleo B, imprescindible para labores mecánicas, transporte y riego. Según el Informe Semanal de Precios del Gasóleo Agrario y Pesquero publicado por el Ministerio de Agricultura el 2 de junio de 2025, el precio medio ponderado del gasóleo agrícola con impuestos fue de 0,927 €/l, mientras que el precio sin impuestos fue de 0,703 €/l.

En comparación con los niveles habituales en 2010 —en torno a los 0,60 €/l—, esto supone una subida superior al 50 % en quince años. Aunque ha habido oscilaciones anuales, la tendencia acumulada es de encarecimiento, lo que impacta de lleno en la viabilidad de las explotaciones que dependen de maquinaria intensiva o transporte a larga distancia.

Evolución del precio medio del gasóleo agrícola (€/l):

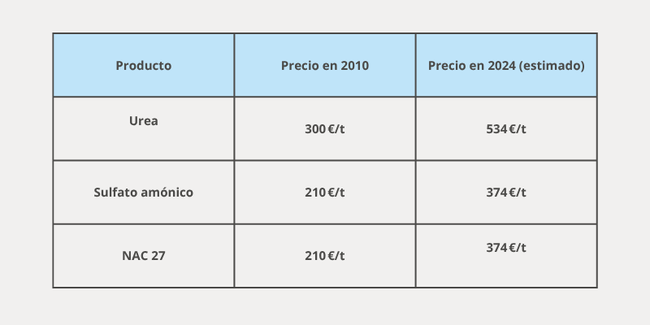

Fertilizantes: subidas acumuladas de hasta el 78 %

Otro de los costes estructurales más determinantes es el de los fertilizantes. El índice oficial de precios pagados por los agricultores, con base 100 en 2010, ha alcanzado los 178 puntos en 2024, según el MAPA. Es decir, los agricultores pagan hoy un 78 % más por los mismos productos que hace quince años.

Este encarecimiento no es solo una abstracción estadística: se refleja claramente en los precios de productos clave como la urea, el sulfato amónico o el NAC 27.

Comparativa de precios de fertilizantes (€/t):

Esta subida sostenida en los insumos básicos está provocando una brecha creciente entre lo que el agricultor cobra por producir y lo que debe gastar para poder seguir haciéndolo.

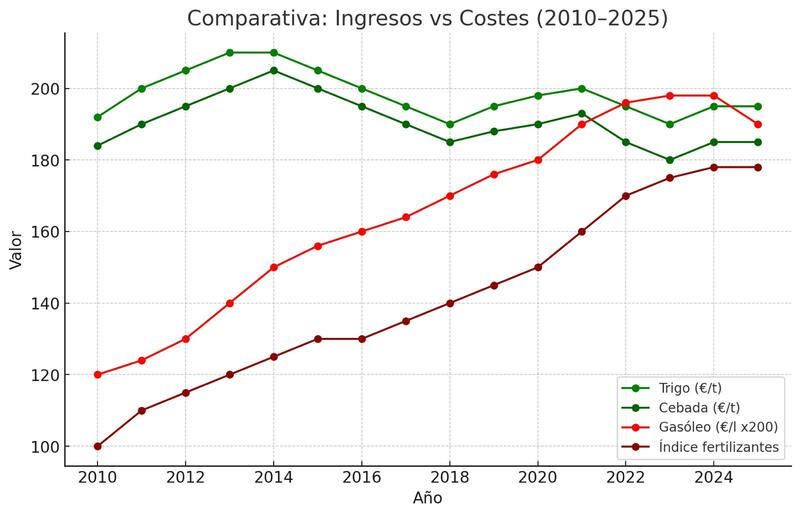

El gráfico que lo resume todo

La evolución de los ingresos agrarios frente a los costes de producción se puede resumir de forma muy clara en una comparativa visual. En el siguiente gráfico se observa la trayectoria de los precios medios por tonelada de trigo blando y cebada frente a dos de los principales costes de producción: el gasóleo agrícola y los fertilizantes.

¿Qué muestra este gráfico?

Las líneas verdes reflejan los ingresos por tonelada de trigo y cebada. A pesar de algunas subidas puntuales, la tendencia general es moderada y contenida.

Las líneas rojas muestran los costes de producción:

- El gasóleo agrícola ha experimentado un incremento sostenido desde 2010

- El índice de precios de fertilizantes no ha dejado de subir hasta llegar a valores aproximados de 178 en 2024. La tendencia sigue marcadamente al alza.

El gráfico muestra claramente cómo los costes agrarios superan o igualan los ingresos por tonelada de cereal, lo que asfixia la rentabilidad de las explotaciones. Esta evolución desequilibrada estrecha los márgenes año tras año, especialmente para los pequeños y medianos agricultores, que no pueden repercutir estos costes en el precio final sin quedar fuera del mercado.

En este contexto, cada campaña se convierte en un ejercicio de supervivencia económica. Y si producir deja de ser viable, el abandono agrario se convierte en la única salida.

CUANDO LA RENTABILIDAD DESAPARECE, EL CAMPO SE VACÍA

Las consecuencias de este desequilibrio económico ya están siendo visibles. Según la Encuesta sobre la Estructura de las Explotaciones Agrícolas (EEEA 2023) del INE, entre 2020 y 2023 desaparecieron más de 111.000 explotaciones agrarias en España.

- En 2020: 895.055 explotaciones

- En 2023: 784.141 explotaciones

- Caída: –12,4 % en solo tres años

Además, aunque la Superficie Agrícola Utilizada (SAU) total ha descendido ligeramente, la superficie media por explotación ha aumentado hasta las 30,46 hectáreas, lo que refleja un proceso de concentración agraria: los pequeños desaparecen, y solo resisten los que pueden asumir grandes costes y escalas mayores.

El relevo generacional, cada vez más difícil

Otro dato preocupante es la edad de los titulares de las explotaciones. Más del 60 % de los jefes de explotación en España tiene entre 40 y 64 años. Por otro lado solo el 8% de los agricultores son jóvenes. Esto implica que más del 90 % de los gestores agrarios tiene más de 40 años, lo que pone en evidencia la escasa presencia de jóvenes en el campo.

En Castilla-La Mancha, el problema es aún más agudo, se estima que más del 50 % de los titulares supera los 60 años, según informes regionales.

Aunque se han puesto en marcha iniciativas como el Banco de Tierras de Castilla-La Mancha, orientadas a facilitar el acceso de jóvenes al campo, el problema estructural persiste: sin rentabilidad, no hay relevo posible.

· PUBLICIDAD ·

· PUBLICIDAD ·

UNA AMENAZA SILENCIOSA PARA LOS PUEBLOS

Cada vez que cierra una explotación agrícola, no solo se pierde una fuente de ingresos. También se apagan motores, se abandonan tierras y se reducen las posibilidades de sostener servicios básicos en el medio rural. En muchos municipios, el campo es la última actividad económica viva. Su debilitamiento amenaza directamente la supervivencia de pueblos enteros.

Cerrar la brecha para no cerrar más pueblos

El desequilibrio entre ingresos y costes no es una novedad, pero se ha agravado hasta convertirse en insostenible. El modelo actual no es viable si los precios que percibe el agricultor siguen estancados y los costes de producción continúan disparándose. Recuperar la rentabilidad no solo es una cuestión económica, sino también una decisión política, social y territorial.

Si no se actúa con medidas estructurales y urgentes, el campo no solo se quedará sin jóvenes. Se quedará sin futuro.

-------------------------------------------

Fuentes consultadas:

Evolución de los precios de los principales cereales del Ministerio de Agricultura, Pesca y Alimentación (MAPA).

Informe Semanal de Precios del Gasóleo Agrario y Pesquero publicado por el Ministerio de Agricultura el 2 de junio de 2025.

Encuesta sobre la Estructura de las Explotaciones Agrícolas (EEEA 2023) del INE.

Radiografía del suelo rústico en España realizada por Cocampo.